Premessa

Malgrado i continui appelli alla prudenza, il Municipio non sottace l’orgoglio nel presentare conti a pareggio in modo continuato (“Ecco i tredicesimi conti in nero”). Parallelamente si fanno appelli alla prudenza. Se si trattasse di veri pareggi, non sarebbe necessario.

Dalla seconda metà degli anni Duemila lo scioglimento delle sopravvenienze d’imposta (molte delle quali appartenente agli esercizi precedenti) ha aggiustato i singoli esercizi permettendo fino al 2018 di mantenere un costante pareggio alla gestione corrente. Terminate le sopravvenienze, il pareggio è stato conseguito attraverso lo spostamento di beni da amministrativi a patrimoniali con il conseguente abbassamento dell’ammortamento amministrativo obbligatorio e attraverso lo spostamento di importi dalla gestione corrente al conto investimenti. Tutto questo a scapito di una corretta lettura del risultato di esercizio. Analoga osservazione per quel che concerne il debito pubblico: rivalutazioni e ammortamenti straordinari hanno sì alleggerito il debito pubblico, ma nel contempo si è aperto un preoccupante divario tra quel valore e il degito “reale” espresso dai prestiti, notevolmente aumentati.

Se da una parte abbiamo la Confederazione che si presenta davanti alla crisi finanziaria provocata da Covid-19 con le finanze sane, il Cantone con finanze in ripresa da qualche anno e alcuni comuni con finanze più o meno sane, qual è la vera situazione delle finanze Locarnesi davanti alla crisi? Cerchiamo di capirlo attraverso la presentazione di alcuni indicatori finanziari paragonati alle altre città del Cantone e ad alcuni Comuni circostanti ed attraverso il confronto tra il Piano finanziario 2018-2021 e gli esercizi 2018-2020.

Indicatori finanziari

Disparità regionali

Per analizzare il posizionamento finanziario di Locarno rispetto agli altri Comuni si possono utilizzare i seguenti indicatori:

- Pro Capite risorse fiscali (RFpc) come presentato dalle statistiche;

- Pro Capite gettito delle persone fisiche (GPFpc), ottenuto dividendo il gettito delle PF per la popolazione.

Le regioni

| Cantone = 100 | Variazioni | ||||||||||

| Pop. 2002 | Pop. 2016 | RFpc 02 | RFpc 16 | GPFpc 02 | GPFpc 16 | RFpc 02-16 | GPFpc 02-16 | ||||

| Regione Tre Valli | 27’957 | 32’359 | 68 | 68 | 58 | 49 | 0 | -9 | |||

| Regione Locarnese e VM | 63’218 | 70’214 | 89 | 80 | 102 | 89 | – | 9 | |||

| -13 | |||||||||||

| Regione Bellinzonese | 43’508 | 49’998 | 71 | 69 | 79 | 70 | -2 | -9 | |||

| Regione Luganese | 125’995 | 147’228 | 125 | 128 | 119 | 130 | |||||

| 11 | |||||||||||

| Regione Mendrisiotto | 51’202 | 56’923 | 94 | 96 | 91 | 90 | 2 | -1 | |||

| Ticino | 311’880 | 355’968 | 100 | 100 | 100 | 100 | 0 | 0 | |||

Fonte: Ufficio cantonale di statistica, tabelle T_180204_010-4 e T_180204_020-7. Elaborazione propria.

Il Locarnese ha un pro capite di risorse fiscali collocato al terzo posto rispetto alle altre regioni, ma durante il periodo 2002-2016 ha avuto la flessione maggiore. Ancora maggiore è stata la flessione del pro capite del gettito delle persone fisiche rispetto alle altre regioni, ci che ha portato il Locarnese a passare dal comodo secondo posto nel 2002 al terzo posto nel 2016. L’effetto della meridionalizzazione dell’economia cantonale è ben visibile dal fatto che la regione con gli aumenti proporzionali maggiori è il Luganese mentre il Mendrisiotto marcia sul posto.

Le regioni urbane

Le 4 Regioni urbane con il rispettivo comprensorio centrale (che corrisponde per approssimazione all’agglomerato urbano)

| In assoluto 2016 | Cantone = 100 | Variazioni | ||||||||||||

| Pop. 2002 | Pop. 2016 | RFpc 16 | GPFpc 16 | RFpc 02 | RFpc 16 | GPFpc 02 | GPFpc 16 | RFpc 02-16 | GPFpc 02-16 | |||||

| Cantone | 311’880 | 355’968 | 4’206 | 2’749 | 100 | 100 | 100 | 100 | 0 | 0 | ||||

| Regione Locarnese e Vallemaggia | 63’218 | 70’214 | 3’365 | 2’444 | 89 | 80 | 102 | 89 | -9 | -13 | ||||

| Sub-Regione Sp. Destra | 38’790 | 41’841 | 3’688 | 2’816 | 101 | 88 | 119 | 102 | -13 | -17 | ||||

| Regione Bellinzonese | 43’508 | 49’998 | 2’884 | 1’916 | 71 | 69 | 79 | 70 | -2 | -9 | ||||

| Sub-Regione Bellinzona | 37’982 | 43’764 | 2’843 | 1’972 | 71 | 68 | 81 | 72 | -3 | -9 | ||||

| Regione Luganese | 125’995 | 147’228 | 5’385 | 3’575 | 125 | 128 | 119 | 130 | 3 | 11 | ||||

| Sub-Regione Lugano | 83’821 | 99’654 | 6’188 | 4’197 | 143 | 147 | 134 | 153 | 4 | 19 | ||||

| Regione Mendrisiotto | 51’202 | 56’923 | 4’058 | 2’476 | 94 | 96 | 91 | 90 | 2 | -1 | ||||

| Sub-Regione Chiasso | 18’387 | 19’720 | 3’913 | 2’251 | 104 | 93 | 89 | 82 | -11 | -7 | ||||

| Sub-Regione Mendrisio | 28’964 | 33’013 | 4’223 | 2’599 | 90 | 100 | 92 | 95 | 10 | 3 | ||||

Fonte: Ufficio cantonale di statistica, tabelle T_180204_010-4 e T_180204_020-7. Elaborazione propria.

Luganese e Locarnese presentano le maggiori disparità interne tra l’intera regione e il proprio agglomerato urbano, a vantaggio dell’agglomerato, mentre il Bellinzonese, con valori più bassi, è una regione con meno disparità tra i comuni. Nel Mendrisiotto Mendrisio supera Chiasso. La Sponda destra (approssimativamente agglomerato di Locarno) registra il calo maggiore, in particolare delle persone fisiche. La SubRegione Lugano ha maggiormente concentrato ricchezza, in particolare delle persone fisiche.

4

I centri urbani

| In assoluto | Cantone = 100 | |||||||||||||

| Pop. 2002 | Pop. 2016 | RFpc 02 | RFpc 16 | GPFpc02 | GPFpc16 | RFpc 02 | RFpc 16 | GPFpc02 | GPFpc 16 | |||||

| Media dei Comuni | 311’88 | 0 | 355’96 | 8 | 3’267 | 4’206 | 2’189 | 2’749 | 100 | 100 | 100 | 100 | ||

| Locarno | 14’481 | 16’122 | 2’608 | 3’132 | 1’861 | 2’020 | 80 | 74 | 85 | 73 | ||||

| Bellinzona | 16’877 | 19’042 | 2’472 | 2’875 | 1’920 | 1’989 | 76 | 68 | 88 | 72 | ||||

| Giubiasco | 7’579 | 8’379 | 2’180 | 2’844 | 1’670 | 1’911 | 67 | 68 | 76 | 70 | ||||

| Lugano | 7’297 | 6’182 | 3’548 | 4’010 | 223 | 147 | 162 | 146 | ||||||

| 26’088 | 63’932 | |||||||||||||

| Chiasso | 7’879 | 8’331 | 4’015 | 4’191 | 1’726 | 1’980 | 123 | 100 | 79 | 72 | ||||

| Mendrisio | 6’190 | 15’110 | 3’565 | 4’456 | 2’182 | 2’797 | 109 | 106 | 100 | 102 | ||||

Fonte: Ufficio cantonale di statistica, tabelle T_180204_010-4 e T_180204_020-7. Elaborazione propria. Nota: si è inclusa Giubiasco, in quanto ora aggregata a Bellinzona.

Locarno, come Bellinzona (la vecchia Bellinzona) e Chiasso, ha conosciuto una forte diminuzione (in proporzione alla media cantonale = 100) sia delle Risorse fiscali, sia del Gettito delle PF. Solo Mendrisio fa meglio per il Gettito delle PF.

L’arretramento di Lugano è imputabile all’aggregazione: la grande città dispone comunque sempre di valori circa una volta e mezza quelli medi cantonali e il doppio rispetto alle altre città.

Differenze Città – Comprensorio di riferimento (agglomerato)

Differenza tra i valori pro capiti dei Comuni polo rispetto al comprensorio di riferimento.

| Risorse fiscali differenza in fr. | Gettito PF diff. In fr. | |||||

| Pop. 2002 | Pop. 2016 | RFpc 02 | RFpc 16 | GPFpc 02 | GPFpc 16 | |

| 5113 Locarno | 14’481 | 16’122 | -681 | -556 | -749 | -797 |

| 5002 Bellinzona | 16’877 | 19’042 | 165 | 32 | 147 | 17 |

| 5005 Giubiasco | 7’579 | 8’379 | -128 | 0 | -103 | -61 |

| 5192 Lugano | 26’088 | 63’932 | 2’623 | -5 | 625 | -187 |

| 5250 Chiasso | 7’879 | 8’331 | 933 | 133 | -273 | -496 |

| 5254 Mendrisio | 6’190 | 15’110 | 483 | 398 | 183 | 321 |

Fonte: Ufficio cantonale di statistica, tabelle T_180204_010-4 e T_180204_020-7. Elaborazione propria. Nota: I valori di Chiasso e Mendrisio sono confrontati con i valori dell’intera Regione del Mendrisiotto.

Locarno registra la maggior disparità di valori (in negativo) rispetto al Comprensorio di riferimento.

Valori di Locarno rispetto ad alcuni suoi comuni circostanti

| In assoluto | Cantone = 100 | |||||||||||||

| Risorse fiscali | Gettito PF | Risorse fiscali | Gettito PF | |||||||||||

| Pop. 2002 | Pop. 2016 | RFpc 02 | RFpc 16 | GPFpc 02 | GPFpc 16 | RFpc 02 | RFpc | 16 | GPFpc 02 | GPFpc 16 | ||||

| MEDIA DEI COMUNI TI | 311’880 | 355’968 | 3’267 | 4’206 | 2’189 | 2’749 | 100 | 100 | 100 | 100 | ||||

| Sub-Regione Sp. Destra | 38’790 | 41’841 | 3’289 | 3’688 | 2’611 | 2’816 | 101 | 119 | ||||||

| 88 | 102 | |||||||||||||

| 5113 Locarno | 14’481 | 16’122 | 2’608 | 3’132 | 1’861 | 2’020 | 80 | 85 | ||||||

| 74 | 73 | |||||||||||||

| 5091 Ascona | 5’141 | 5’515 | 4’953 | 5’241 | 4’241 | 4’403 | 152 | 125 | 194 | 160 | ||||

| 5115 Losone | 6’037 | 6’612 | 2’815 | 2’841 | 1’903 | 2’006 | 86 | 68 | 87 | 73 | ||||

| 5120 Muralto | 2’756 | 2’686 | 3’624 | 3’953 | 3’040 | 3’312 | 111 | 94 | 139 | 120 | ||||

| 5118 Minusio | 6’547 | 7’268 | 3’277 | 3’644 | 2’881 | 3’129 | 100 | 87 | 132 | 114 | ||||

| 5131 Tenero-Contra | 2’307 | 3’040 | 2’025 | 2’504 | 1’568 | 1’674 | 62 | 60 | 72 | 61 | ||||

| 5108 Gordola | 3’924 | 4’568 | 2’016 | 2’620 | 1’591 | 1’897 | 62 | 62 | 73 | 69 | ||||

| 5097 Brissago | 1’847 | 1’773 | 3’574 | 4’818 | 2’872 | 3’694 | 109 | 115 | 131 | 134 | ||||

| 5121 Orselina | 815 | 767 | 4’097 | 4’724 | 3’647 | 4’166 | 125 | 112 | 167 | 152 | ||||

Fonte: Ufficio cantonale di statistica, tabelle T_180204_010-4 e T_180204_020-7. Elaborazione propria.

Differenze dei valori pro capiti dei Comuni rispetto al Comprensorio della Sponda Destra

| Risorse fiscali | Gettito PF | |||

| GPFpc 02 | RFpc 16 | GPFpc 02 | GPFpc 16 | |

| Sub-Regione Sp. Destra | 0 | 0 | 0 | 0 |

| 5113 Locarno | -681 | -556 | -749 | -797 |

| 5091 Ascona | 1’665 | 1’553 | 1’631 | 1’587 |

| 5115 Losone | -474 | -847 | -708 | -810 |

| 5120 Muralto | 335 | 265 | 430 | 495 |

| 5118 Minusio | -12 | -44 | 271 | 313 |

| 5131 Tenero-Contra | -1’263 | -1’184 | -1’043 | -1’142 |

| 5108 Gordola | -1’273 | -1’068 | -1’019 | -919 |

| 5097 Brissago | 286 | 1’130 | 261 | 878 |

| 5121 Orselina | 808 | 1’036 | 1’036 | 1’350 |

Fonte: Ufficio cantonale di statistica, tabelle T_180204_010-4 e T_180204_020-7. Elaborazione propria.

Locarno, assieme a Losone, Tenero e Gordola, registrano i divari in negativo più marcati. Per il

Gettito delle PF Losone, come Locarno, ha registrato un peggioramento a causa della partenza di “buoni contribuenti”, mentre Tenero e Gordola un miglioramento del divario, grazie alla migrazione di nuova popolazione.

Evoluztione del Rapporto Addetti / Popolazione

| Pop. 2002 | Popo. 2016 | Addetti 2001 | Addetti 2017 | Add./Pop. 01 | Add./Pop. 17 | |

| Sponda destra senza Locarno | 24309 | 25719 | 11432 | 11533 | 0.47 | 0.45 |

| Locarno | 14481 | 16122 | 9’662 | 12’952 | 0.67 | 0.80 |

Fonte: Ufficio cantonale di statistica, tabelle T_030203_010 e T_060202_020.

Prima sintesi

Durante il periodo considerato il Locanese si è indebolito maggiormente rispetto alle altre regioni. Il suo agglomerato è quello che mantiene le maggiori disparità al suo interno, dove la Città funge da elemento debole a fronte dei servizi e posti di lavoro offerti.

Altri indicatori finanziari

Autofinanziamento, ammortamenti e capitale proprio

Presentiamo alcuni dei principali indicatori finanziari di Locarno paragonati alle altre Città e ad alcuni Comuni circostanti.

| 2002 | 2018 | |||||

| Capacità autofinanziamento | Ammortamenti amministr. in % | Quota capitale proprio | Capacità autofinanziamento | Ammortamenti amministr. in % | Quota capitale proprio | |

| Media comuni | 14.3% | 8.6% | 16.2% | 12.6% | 10.8% | 17.2% |

| Mediana | 12.4% | 8.7% | ||||

| Locarno | 6.2% | 5.6% | 3.5% | 7.9% (4.5%) | 9.2% | 9.0% |

| Bellinzona (MCA2) | 6.8% | 5.9% | 8.1% | 18.6% | 15.3% | 11.5% |

| Giubiasco | 20.0% | 25.0% | 6.5% | |||

| Lugano | 15.2% | 13.0% | 29.5% | 7.9% | 8.3% | 9.5% |

| Chiasso | 10.1% | 7.0% | 21.5% | 5.1% | 7.9% | 13.4% |

| Mendrisio | 9.5% | 6.1% | 12.4% | 8.9% | 9.1% | 10.9% |

| Locarno | 6.2% | 5.6% | 3.5% | 12.8% | 12.8% | 9.0% |

| Ascona | 16.9% | 14.2% | 14.6% | 7.5% | 8.0% | 35.1% |

| Losone | 23.8% | 58.7% | 59.9% | 9.8% | 8.7% | 23.2% |

| Muralto | 6.9% | 4.8% | 33.7% | 11.7% | 19.3% | 19.3% |

| Minusio | 7.1% | 5.6% | 12.7% | 5.5% | 10.4% | 14.3% |

| Tenero-Contra | 9.2% | 6.4% | 2.5% | 10.1% | 8.6% | 18.4% |

| Gordola | 16.1% | 6.3% | 10.8% | 12.2% | 12.6% | 8.2% |

| Brissago | 11.5% | 6.6% | 17.9% | 14.2% | 9.4% | 19.9% |

| Orselina | 24.9% | 9.7% | 32.8% | 5.0% | 8.3% | 30.8% |

Fonte: Sezione Enti locali, Statistica finanziaria. Elaborazione propria.

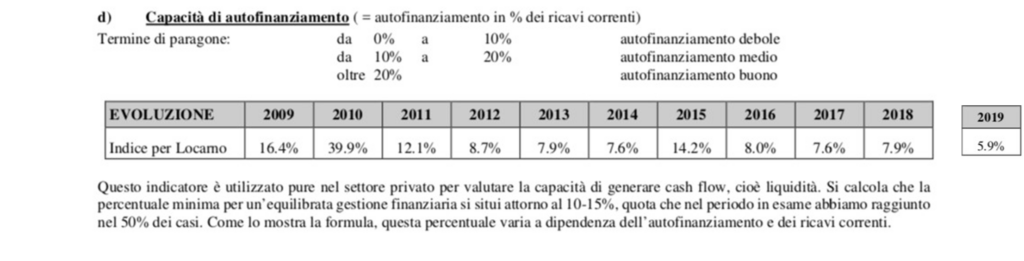

Nota: La capacità di autofinanziamento e l’ammortamento dei beni amministrativi di Locanro nel 2018 corrispondono ai dati di Consuntivo al netto del ricavo della vendita dei terreni alla CP e alla Mutuo Soccorso. Tra parentesi la capacità di autofinanziamento senza le sopravvenienze di imposta che per il 2018 ammontano a 3.1 mio.

Capacità di autofinanziamento

Di seguito quanto riportato nel C 2018 di Locarno (p. 8) che fornisce una spiegazione e un commento alla situazione del Comune:

Per il confronto con gli alri comuni, va innanzitutto detto che disponiamo di dati che arrivano al 2018 con Bellinzona e Mendrisio, rispetto ai dati esposti precedentemente, sono ora aggregate.

L’indicatore è molto importane perché esprime la capacità che un comune ha ad investire senza creare eccessivo indebitamento. La capacità di autofinanziamento è composta dall’ammortamento amministrativo + il risultato di esercizio, dato quest’ultimo che pu variare a dipendenza di situazioni contingenti (ad esempio la fase aggregativa e il passaggio al nuovo modello contabile di Bellinzona), per cui il confronto diretto con gli altri Comuni non è diretto. Tuttavia resta il fatto che una capacità di autofinanziamento del 7.9% (valore 2018 per Locarno) è da considerarsi già di per sé stesso debole. La capacità di autofinanziamento si aggirerebbe attorno al 5% se togliemo i 3.1 mio di sopravvenienze incluse nel risultato di esercizio: in questo modo Locarno conseguirebbe il valore peggiore rispetto agli altri Comuni considerati (vedi dato 2019, che sarebbe inferiore se si tiene conto degli ammortamenti non registrati e degli spostamenti di parte delle spese di manutenzione agli investimenti).

Ammortamenti amministrativi in % dei beni amministrativi

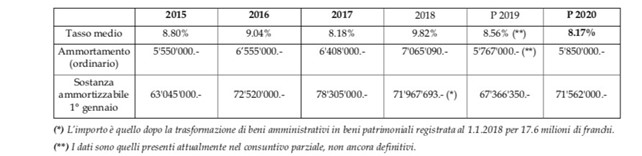

Il valore per Locarno è da considerarsi buono, ma la sostanza ammortizzabile (dei beni amministrativi) è fortemente diminuita proprio nel 2018 (- 17.6 mio da beni amministrativi a beni patrimoniali; – 4.5 mio da provento vendite terreni) e quindi in valori assoluti si assiste a un contenimento. Per la discussione più avanti al capitolo sul confronto con il Piano finanziario.

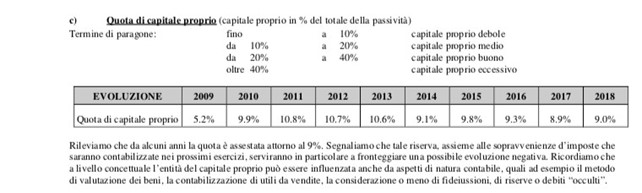

Quota Capitale proprio

Di seguito quanto riportato nel C 2018 di Locarno (p. 8):

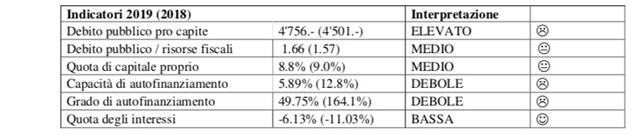

Dato 2019: 8.8%. Malgrado la liberazione di ingenti sopravvenienze di imposte negli ultimi 10 anni, la quota di capitale proprio è ancora debole. Per essere considerata eccessiva (e dover quindi ricorrere all’abbassamento del moltiplicatore) il capitale proprio dovrebbe essere di 80 mio, contro i poco meno dei 20 attuai.

Evoluzione dei Beni patrimoniali

| 2002 | 2018 | |||||||||

| Beni patr. (migliaia) | Pc……………. | Beni amm. (migliaia) | PC………… | Quota beni patrim. | Beni patr. (migliaia) | Pc…………. | Beni amm. (migliaia) | PC……….. | Quota beni patrim. | |

| Media comuni | 1’352’297 | 4’336 | 1’678’700 | 5’383 | 44.6% | 1’765’745 | 4’997 | 2’391’329 | 6’768 | 42.5% |

| Locarno | 42’322 | 2’923 | 117’113 | 8’087 | 26.5% | 125’146 | 7’908 | 91’667 | 5’792 | 57.7% |

| Bellinzona (MCA2) | 91’400 | 5’416 | 65’496 | 3’881 | 58.3% | 180’617 | 4’179 | 268’821 | 6’220 | 40.2% |

| Giubiasco | 18’976 | 2’504 | 14’850 | 1’959 | 56.1% | |||||

| Lugano | 377’642 | 14’476 | 141’891 | 5’439 | 72.7% | 404’017 | 6’394 | 746’194 | 11’810 | 35.1% |

| Chiasso | 49’705 | 6’309 | 22’514 | 2’857 | 68.8% | 51’926 | 6’508 | 64’540 | 8’089 | 44.6% |

| Mendrisio | 16’587 | 2’680 | 32’237 | 5’208 | 34.0% | 104’381 | 6’986 | 100’465 | 6’724 | 51.0% |

| Locarno | 42’322 | 2’923 | 117’113 | 8’087 | 26.5% | 125’146 | 7’908 | 91’667 | 5’792 | 57.7% |

| Ascona | 28’239 | 5’493 | 30’910 | 6’013 | 47.7% | 23’622 | 4’310 | 30’706 | 5’602 | 43.5% |

| Losone | 19’736 | 3’269 | 3’574 | 592 | 84.7% | 14’000 | 2’089 | 28’985 | 4’325 | 32.6% |

| Muralto | 9’229 | 3’349 | 13’528 | 4’909 | 40.6% | 12’783 | 4’766 | 12’239 | 4’563 | 51.1% |

| Minusio | 14’799 | 2’260 | 33’465 | 5’112 | 30.7% | 28’309 | 3’877 | 28’567 | 3’912 | 49.8% |

| Tenero-Contra | 8’092 | 3’508 | 9’908 | 4’295 | 45.0% | 5’984 | 1’873 | 10’002 | 3’132 | 37.4% |

| Gordola | 12’233 | 3’118 | 15’109 | 3’850 | 44.7% | 19’794 | 4’213 | 21’575 | 4’592 | 47.8% |

| Brissago | 5’253 | 2’844 | 16’400 | 8’880 | 24.3% | 7’996 | 4’603 | 16’927 | 9’745 | 32.1% |

| Orselina | 4’348 | 5’334 | 5’624 | 6’900 | 43.6% | 5’558 | 7’645 | 6’122 | 8’421 | 47.6% |

Fonte: Sezione Enti locali, Statistica finanziaria. Elaborazione propria.

Tra i comuni che nel 2002 disponevano di importanti Beni patrimoniali figurano quelli che detengono una propria azienda per l’energia (Lugano, Chiasso e Ascona). In questi comuni il valore dei Beni amministrativi è rimasto su per giù costante, mentre quello pro capite in taluni casi è sceso a seguito dell’aumento della popolazione conseguito attreverso le aggregazioni. Tra i Comuni con un basso pro capite di beni patrimoniali nel 2002 solo Locarno e in modo leggeremente minore Mendrisio hanno conseguito un aumento vertiginoso. A Locarno si è assistito al passaggio da 43 mio nel 2002 a 125 mio nel 2018 senza che vi sia stata corrispondente acquisizione di ulteriore ricchezza (salvo qualche partecipazione, l’autosilo di Largo Zorzi per 13.3 mio e terreno exBalli 6 mio, la cui attribuzione a beni patrimoniale di questi ultimi è per altro contestata dalla SEL). Oltre agli spostamenti da beni amministrativi a quelli patrimoniali, vanno pure segnalate le rivalutazioni (la più importane è avvenuta nel 2010, seguita da quelle avvenute nel 2018 e col preventivo 2020). Losone è un caso a parte: nel 2002 aveva ammortizzato ampiamente i propri beni amministrativi che a bilancio figurano molto bassi.

Debito pubblico e capitale di terzi (tra cui i prestiti)

| 2002 | 2018 | |||||||||||

| Pop. 2002 | Pop. 2018 | Debito pubblico (1.000 fr.) | Debito pubblic o pro capite (fr.) | Capital e terzi Pc | Rapport o Capitale terzi/DP | Cap Terzi su Bilanci o % | Debito pubblico (1.000 fr.) | Debito pubblic o pro capite (fr.) | Capital e terzi Pc | Rapport o Capitale terzi/DP | Cap Terzi su Bilanci o | |

| Media comuni | 311’880 | 353’343 | 1’184’654 | 3’798 | 7’884 | 2.08 | 81.12 | 1’676’693 | 4’745 | 8’278 | 1.74 | 70.36 |

| Mediana | 3’465 | |||||||||||

| Locarno | 14’481 | 15’826 | 111’554 | 7’704 | 10’160 | 1.32 | 92.28 | 72’070 | 4’554 | 12’155 | 2.67 | 88.72 |

| Bellinzona (MCA2) | 16’877 | 43’220 | 52’718 | 3’124 | 8’238 | 2.64 | 88.61 | 217’100 | 5’023 | 8’901 | 1.77 | 85.60 |

| Giubiasco | 7’579 | 12’636 | 1’667 | 3’991 | 2.39 | 89.41 | ||||||

| Lugano | 26’088 | 63’185 | -11’551 | -443 | 13’945 | 70.02 | 637’498 | 10’089 | 16’274 | 1.61 | 89.40 | |

| Chiasso | 7’879 | 7’979 | 6’981 | 886 | 6’824 | 7.70 | 74.45 | 48’960 | 6’136 | 12’360 | 2.01 | 84.68 |

| Mendrisio | 6’190 | 14’942 | 26’161 | 4’226 | 6’757 | 1.60 | 85.67 | 78’051 | 5’224 | 12’003 | 2.30 | 87.55 |

| Locarno | 14’481 | 15’826 | 111’554 | 7’704 | 10’160 | 1.32 | 92.28 | 72’070 | 4’554 | 12’155 | 2.67 | 88.72 |

| Ascona | 5’141 | 5’481 | 22’295 | 4’337 | 9’635 | 2.22 | 83.74 | 11’625 | 2’121 | 6’025 | 2.84 | 60.79 |

| Losone | 6’037 | 6’701 | -10’377 | -1’719 | 1’425 | 36.90 | 19’021 | 2’839 | 4’822 | 1.70 | 75.16 | |

| Muralto | 2’756 | 2’682 | 5’855 | 2’124 | 5’181 | 2.44 | 62.74 | 7’422 | 2’767 | 7’093 | 2.56 | 76.03 |

| Minusio | 6’547 | 7’302 | 27’345 | 4’177 | 6’347 | 1.52 | 86.10 | 20’412 | 2’795 | 6’354 | 2.27 | 81.58 |

| Tenero-Contra | 2’307 | 3’194 | 9’452 | 4’097 | 7’315 | 1.79 | 93.75 | 7’056 | 2’209 | 3’714 | 1.68 | 74.21 |

| Gordola | 3’924 | 4’698 | 12’148 | 3’096 | 5’868 | 1.90 | 84.21 | 18’192 | 3’872 | 7’853 | 2.03 | 89.19 |

| Brissago | 1’847 | 1’737 | 12’521 | 6’779 | 9’146 | 1.35 | 78.01 | 11’956 | 6’883 | 10’164 | 1.48 | 70.84 |

| Orselina | 815 | 727 | 2’351 | 2’884 | 7’805 | 2.71 | 63.80 | 2’519 | 3’465 | 10’342 | 2.98 | 64.37 |

Fonte: Sezione Enti locali, Statistica finanziaria. Elaborazione propria

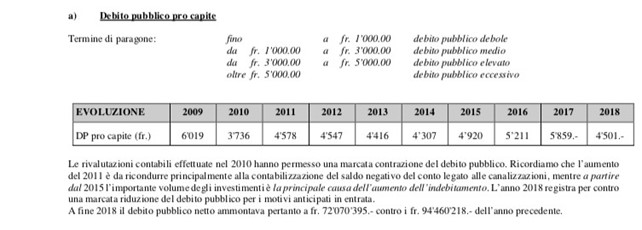

Di seguito quanto riportato nel C 2018 di Locarno (p. 5):

Dato 2019: 4’756. Il Debito pubblico netto è la differenza tra il capitale di terzi e i beni patrimoniali. Quello di Locarno è ancora elevato (e tra i più alti dei Comuni considerati e secondo dopo Brissago tra i Comuni circostanti), malgrado gli abbellimenti contabili conseguiti in particolare nel 2010 e nel 2018, che tuttavia non hanno inciso sul debito reale – vedi sotto) e malgrado i ripetuti ammortamenti straordinari provocati dalle vendite dei terreni intervenuti nel frattempo. Se il Debito pubblico è diminuito, il capitale terzi per contro nel 2018 è il più alto tra i comuni circostanti. L’estratto della tabella indicato sotto sintetizza l’evoluzione in raffronto alla media cantonale:

| 2002 | 2018 | |||

| Debito pubblico pro capite (fr.) | Capitale terzi Pc | Debito pubblico pro capite (fr.) | Capitale terzi PC | |

| Media comuni | 3’798 | 7’884 | 4’745 | 8’278 |

| Locarno | 7’704 | 10’160 | 4’554 | 12’155 |

Nella buona sostanza, rivalutazioni e spostamenti da beni amministrativi a beni patrimoniali hanno prodotto la diminuzione del debito pubblico netto, ma non hanno permesso di controllare il debito reale conseguito attraverso il ricorso a prestiti che è nel frattempo è notevolmente aumentato.

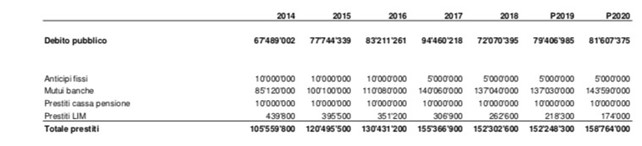

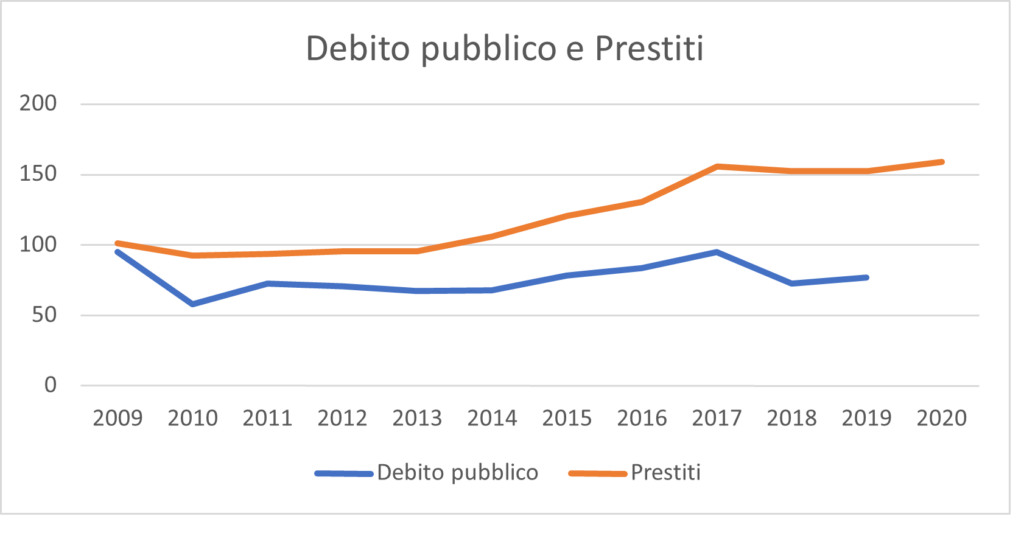

Da P 2020 (p. 16)

Da documento trasmesso alla Commissione della gestione nel novembre 2019:

| Debito pubblico | DP pro capite | Prestiti | Differenza | Investimenti netti a P | Investimenti netti a C | |

| 2009 | 94.4 | 6019 | 101 | 6.6 | ||

| 2010 | 57.6 | 3736 | 92 | 34.4 | ||

| 2011 | 72 | 4578 | 93 | 21 | ||

| 2012 | 70.4 | 4547 | 95.2 | 24.6 | ||

| 2013 | 67.2 | 4416 | 95.1 | 27.8 | ||

| 2014 | 67.5 | 4307 | 105.6 | 38.1 | 4.9 | |

| 2015 | 77.7 | 4920 | 120.5 | 42.8 | 22.9 | |

| 2016 | 83.2 | 5211 | 130.4 | 47.2 | 15.6 | 13.2 |

| 2017 | 94.5 | 5859 | 155.4 | 60.9 | 11.9 | 11.3 |

| 2018 | 72 | 4501 | 152.3 | 80.3 | 18.1 | 7.1 |

| 2019 | 76.3 | 4756 | 152.2 | 72.8 | 14.9 | 10.0 |

| 2020 P (senza Covid) | 158.8 | 13.2 |

Fonte: Comune, Servizi finanziari, Conti vari (in part. Doc. trasmesso alla CdG nel novembre 2019).

Nota: gli investimenti 2017 senza Palacinema. Rientrano i seguenti acquisti: nel 2016 terreno ex-Balli (6 mio); nel 2017 autosili Zorzi (13.3 mio); nel 2018 terreno ex Posta (1.6). Nel 2017 si è registrata un’entrata per investimenti particolarmente elevata (5.5 mio).

L’abbassamento del debito pubblico non è seguito dall’abbassamento del debito reale.

Sul tema dei debiti andrebbe anche considerato il debito occulto rappresentanto dall’insufficienza di copertura della Cassa Pensione dei dipendenti (oltre 20 mio nel 2019 per conseguire un grado di copertura pari a 100, ma ci vuole quasi il doppio per affidare gli assicurati a un’altra cassa) e il fatto che nel 2019 l’Azienda acqua potabile aveva un credito di 13.5 mio verso il Comune non contabilizzati nel grafico.

Sintesi per gli indicatori finanziari

Locarno accumula indicatori negativi (pro capiti fiscali bassi, indebitamento, debole capacità di autofinanziamento, scarso capitale proprio). Le altre città e i Comuni circostanti più importanti hanno alcuni problemi di ordine finanziario ma, accanto a indicatori negativi, presentano anche qualche indicatore positivo.

Le continue rivalutazioni, gli ammortamenti straordinari (anche se questi ultimi concorrono ad abbassare il debito reale, ma la loro attribuzione al capitale proprio sarebbe stata la scelta più indicata e trasparente), gli alleggerimenti (dal 2018) del conto di gestione corrente con i mancati ammortamenti e gli spostamenti al conto investimenti delle spese senza il necessario carattere di investimento (su questi due punti sono tutt’ora pendenti i ricorsi della Sezione del PS) producono l’illusione di controllare il conto di gestione corrente chiudendo a pareggio, lasciando tuttavia immutata l’insufficiente capacità di autofinanziamento.

La verifica col Piano finanziario

Si propone una verifica dello stato delle finanze negli ultimi anni attraverso la verifica col Piano finanziario 2018-2021 precedente.

Gli obiettivi finanziari

A p. 22 del PF vengono proposti gli obiettivi al capitolo “Riassunto degli obiettivi finanziari”.

Riassumiamo gli obiettivi finanziari che ci siamo prefissati per il periodo 2018-2021 nei seguenti termini:

| Tasso del moltiplicatore: | mantenimento del 90% |

| Risultato d’esercizio: | chiusura a pareggio della gestione corrente |

| Volume degli investimenti lordi (netti): | 19 mio (16 mio) all’anno |

| Debito pubblico: | 120 milioni nel 2021 |

| Grado di autofinanziamento: | 40% |

Ma già alla pagina successiva (p. 23) al capitolo “equilibrio finanziario” gli obiettivi vengono corretti in questo modo

Il Municipio, consapevole della considerevole mole d’investimenti realizzati a partire dal 2015 e previsti a medio termine dovuti anche ad una precisa strategia di rilancio e di focalizzazione su opere con un rientro pure di tipo finanziario è comunque dell’avviso che, conclusa questa fase che definiamo “straordinaria”, è necessario prevedere già da ora una marcata riduzione di queste uscite. Ci significherà raggiungere un graduale aumento del grado di autofinanziamento con conseguente stabilizzazione e riduzione del debito pubblico e quindi anche del debito bancario. Di conseguenza, conclusa la fase di espansione definita come “straordinaria”, il Municipio ritiene che bisognerà fissare dei limiti bene precisi che allo stadio attuale possiamo valutare, indicativamente, in

| onere netto per investimenti netti di 7 milioni di franchi |

| grado di autofinanziamento crescente fino a superare il 100% |

| abbattimento del debito pubblico di 15-20 milioni in 10 anni |

Scostamenti

Onere netto per investimenti

Questo limite è stato tutto sommato rispettato. Superata la fase degli acquisti rimangono i numerosi investimenti da fare in vari ambiti. Il limite di 7 mio tuttavia è molto stretto se si pensa ai numerosi investimenti amministrativi di cui si parla da anni (vedi gestione investimenti 2020-2025).

Grado di autofinanziamento

È inferiore a quello previsto.

| 2017 | 37.5 | |

| 2018 | 100.9 | Il 2018 rileva un miglioramento degli indici legati al debito pubblico e agli investimenti, grazie sia alla vendita dei terreni al nostro Istituto di previdenza (utile di fr. 4’467’000.-), sia alla trasformazione di alcuni beni di proprietà della Città dalla categoria amministrativi a quella patrimoniali (complessivi fr. 17’629’440 (Consuntivo 2018, p. 6) |

| 2019 | 50.8 | |

| 2020 | 83.3 |

Abbattimento del debito pubblico di “10-15 mio in 10 anni”

| DP | Prestiti | |

| 2013 | 67.2 | 95.1 |

| 2017 | 94.5 | 155.4 |

| 2018 | 72 | 152.3 |

| 2019 | 76.3 | 152.2 |

| 2020 | 158.8 senza covid |

Dal 2017 la diminuzione del DP c’è stata (-15) ma manca il corrispettivo sui prestiti (debito reale). Da notare che gli investimenti produttivi (azioni SES, illuminazione, Autosilo Zorzi) non riescono a contenere il debito. Le indicazioni contenute a PF sui proventi degli investimenti produttivi (vedi p. 54 del PF) sembrano irrealistiche.

Il pareggio dei conti è stato rispettato, grazie sia a scostaemnti importanti rispetto al PF 18-21 (ammortamenti amministrativi inferiori, maggior utilizzo delle sopravvenienze), sia con l’alleggerimento della gestione corrente per le spese di manutezione, in gran parte riportate al conto investimenti. Nemmeno questa operazione era prevista a PF.

| Sopravvenienze in mio indicate a PF 18-21 in 1000 | Sopravvenienze contabilizzate a C in 1000 | Ammortamenti amministrativi a PF in 1000 | Ammortamenti amministrativi effettivi | Differenza Ammortamenti | “Risparmi” a gesione corrente” in (600.501.221 e 503.821) 1000 | Risultato di esercizio | |

| 2017 | 2’500 | 4’313 | 7’450 | 6’408 | -1’042 | 39’648.33 | |

| 2018 | 2’500 | 3’222 | 9’335 | 7’065 | -2’270 | 330 + 523 | 63’380.11 |

| 2019 | 900 | 1’140 | 8’635 | 5’767 | -2’868 | 519 + 546 | -859’285.80 |

| 2020 (P) | 0 | 9’135 | 5’850 | -3’285 | 580 + 540 | 29’610.00 |

Fonte: Comune, Servizi finanziari, PF e Conti vari.

Rispetto alle previsioni, le sopravvenienze sono state utilizzate in modo più intensivo: 1 mio in più nel periodo 2018-20, se includiamo anche il 2017 vi è stata una contabilizzazione di 2.7 mio superiore.

Dal 2018 al 2020 l’ammortamento in beni amministrativi è inferiore di 8.4 mio rispetto a quanto previsto dal PF (9.4 se includiamo il 2017).

Il disavanzo nel periodo 18-20 (senza covid) è di oltre 700mila franchi. Da notare che per il disavanzo a C19 il municipio lo ha spiegato adducendo fattori prevalentemente non strutturali (a fronte di una situazione finanziaria costantemente in degrado, come lo indica anche l’evoluzione di tutti i principali indicatori finanziari!)

Un ulteriore operazione, non prevista nel PF, ha dirottato sul conto investimenti una parte importante della spesa per le manutenzioni tradizionalmente precedentemente imputata al conto di gestione corrente (3 mio spostati nei conti 600.501.221 e 503.821). Al di là del dubbio carattere di investimento di almeno una parte di quella spesa, la manovra non era prevista nel PF ed è stata introdotta nel 2018 con queste assicurazioni:

nel 2018 non è vero che si è migliorato il risultato grazie al cambiamento della manutenzione con gli investimenti, perché questo 1,2 mio risparmiato è stato messo apposta negli ammortamenti per quello che abbiamo superato in base alla LOC, dall’8% al 9,16% (dichiarazioni del Municipio durante la discussione sui preventivi 2018, il 18 dicembre 2017).

Dichiarazioni che non hanno avuto pieno riscontro, in quanto l’importo promesso e inserito a preventivo era di 8.4 mio, mentre l’ammortamento a consuntivo è di soli 7.1 mio, risultando 1.3 mio inferiore, e 2.3 mio inferiore a quello previsto dal PF (vedi anche sotto). La buona percentuale di ammortamento riscontrata nel 2018 è dovuta in parte consistente alla diminuzione della sostanza ammortizzabile (per altro contestata dalla SEL per l’operazione principale riguardante l’autosilo). La promessa di mantenere un buon tasso d’ammortamento superiore al 9% grazie all’impiego dei soldi “risparmiati” è così sfumata, come lo indica la tabella a p. 17 del P 2020.

Prima di affrontare il tema delle rivalutazioni, conviene fare una breve sintesi degli scostamenti riscontrati col PF.

Sintesi degli scostamenti con Piano finanziario

Il pareggio dei conti è stato conseguito attraverso operazioni che hanno alleggerito il conto di gestione corrente per gli esercizi 2018-2020 di 12.4 mio (1 mio maggiori sopravvenienze, 8.4 minori ammortamenti amministrativi, 3 spostamento manutezione), ossia 4 mio all’anno non previsti nel PF non hanno nemmeno compensato la tenuta del pareggio (vedi disavanzo a C19). Con investimenti tutto sommato modesti rispetto a quanto programmato e senza incidere sul debito reale malgrado l’ammortamento straordinario derivato dalla vendita dei terreni e i proventi degli investimenti produttivi.

Questo significa che il tutto sommato relativo disavanzo non è stato conseguito attraveso la diminuzione della spesa o l’aumento dei ricavi, ma attraverso abbellimenti che non incidono sulla struttura precaria delle finanze cittadine.

La diminuzione della sostanza ammortizzabile e l’ammortamento minimo

Il periodo analizzato è stato caratterizzato da un importante alleggerimento della sostanza ammortizzabile attraverso 17.6 mio da beni amministrativi a beni patrimoniali; 4.5 mio da provento vendite terreni, 5.16 mio rivalutazione azioni SES. Tutte queste operazioni non incidono sul debito reale, ma hanno il duplice scopo dichiarato di diminuire il debito pubblico (ma solo nominalmente) e di permettere un minore ammortamento amministrativo (8% minimo sancito dalla LOC). Tuttavia la conseguente diminuzione del debito pubblico produce l’effetto di rendere più ermetica la buona lettura della situazione finanziaria, mentre il “risparmio” conseguito in questo modo con il contenimento dell’ammortamento amministrativo al minimo legale pregiudica la capacità futura di investimento o quanto meno la consapevolezza che le attuali premesse non permettono di sostenere un programma di investimenti importante. Purtroppo la storia si ripete. Dinamiche analoghe sono già avvenute nel 2010 quando a seguito delle rivalutazioni il Municipio aveva abbassato l’ammortamento amministrativo sotto i limiti di legge, avvocando l’istituto dell’autonomia comunale e facendosi per questo riprendere dal CdS prima e dal TRAM poi.

La situazione finanziaria di Locarno

Locarno appartiene a una regione che più delle altre ha sofferto negli ultimi lustri della diminuzione delle risorese fiscali e del gettito dell’imposta delle persone fisiche e dal profilo strutturale l’agglomerato ha un Centro finanziariamente ben più debole rispetto alla ricchezza media dei comuni circostanti. Fino al 2004 Locarno aveva un moltiplicatore politico del 95% con la consapevolezza di assumersi gli oneri di polo urbano, tanto che nel 2005 ha dovuto fronteggiare un’importane crisi finanziaria in gran parte dovuta alla differente tassazione delle banche.

L’analisi degli indicatori finanziari indica che al momento attuale Locarno non riesce a garantire il pareggio dei conti a medio termine se intende procedere agli investimento di cui si parla da molti anni (Mobilità, Piazza, Scuole, Castello, San Carlo, FEVI). Gli scostamenti col Piano finanziario evidenziati negli anni 2018-2020, ossia i 4 milioni in più di quanto previsto per garantire il pareggio dei conti, e le modalità con cui sono stati reperiti (maggiori sopravvenienze, contenimento oltre quanto previsto dell’ammortamento amministrativo e il riversamento delle spese di manutezione sulle generazioni future) confermano che il moltiplicatore al 90% non è sufficiente e questo già prima di Covid.

Una sintesi della situazione è riprodotta nel MM sui consuntivi a p. 6:

Dal 2018 al 2019 tutti gli indicatori sono peggiorati. Ma nel messaggio sui consuntivi 19 e nella discussione in CC si afferma che questo peggioramento è dovuto a fatti non strutturali! La tecnica dello struzzo non è certamente la più indicata per affrontare il futuro.